Statt schläfriger Studenten in den letzten Reihen drängen sich in der Vorlesung von Andreas Hoffjan dieses Mal rund 70 Kinder und versuchen, die besten Plätze ganz vorne zu ergattern. Bei der KinderUni lernen Acht- bis Zwölfjährige das Wirtschaftssystem kennen. Die Vorlesungen dieser Reihe finden nicht im Hörsaal statt, sondern in Dortmunder Unternehmen – beim Thema Geld passenderweise in der Sparkasse.

Laura und Lina, zwei Teilnehmerinnen der Kinder-Uni, lösen das Quiz. Fotos: Elena Bernard

Schon vor der Vorlesung sind die Kinder eifrig beschäftigt. Zur Einstimmung haben sie ein Quiz bekommen, um ihr Wissen zu testen. Gemeinsam mit ihren Eltern rätseln sie über die Lösung. Auch die Erwachsenen wissen oft nicht weiter. Professor Hoffjan gibt zu, dass die Fragen ziemlich anspruchsvoll sind: „Ich hätte auch nicht alles gewusst.“ Seinem Vortrag jedoch können auch die kleinsten Zuhörer schon folgen. Verblüffend einfach erklärt er, warum wir überhaupt Geld brauchen, was es mit der Inflation auf sich hat und wie Banken funktionieren.

Bevor wir aber zu viel verraten: Auch die Kinder mussten den Test vor der Vorlesung lösen. Jetzt bist du dran! Die Lösungen findest du am Ende dieses Artikels.

1. Wie viele verschiedene Euromünzen gibt es pro Land?

a) 6

b) 7

c) 8

2. Aus welchem Land kommt diese 1-€-Münze?

a) Slowenien

b) Slowakei

c) Tschechien

3. Wann findet der Weltspartag jedes Jahr offiziell statt?

a) Am 31. Oktober

b) Am 3. Oktober

c) Am 1. November

4. Wobei handelt es sich um eine Lokalwährung?

a) Chiemgauer

b) Appenzeller

c) Nürnberger

5. In welchen drei Ländern ist der Dollar eine Währung?

a) Taiwan, Singapur, Thailand

b) Kanada, Namibia, Südafrika

c) Hongkong, Neuseeland, Australien

6. Welchen anderen Begriff für Geldentwertung gibt es?

a) Deflation

b) Inflation

c) Stagflation

7. Welches Lebensmittel wurde nicht als Zahlungsmittel eingesetzt?

a) Salzgeld

b) Kakaogeld

c) Kaffeegeld

8. Wofür steht bei der EC-Karte das EC?

a) Electronic Cash

b) European Currency

c) Emergency Call

9. Warum sind Sparschweine als Spardosen seit langer Zeit so beliebt?

a) Nur ein Sparschwein kann man schlachten

b) Schweinefleisch fand früher als Naturalgeld Einsatz

c) Schweine gelten als Glücksbringer

10. Worin wird ein Schweizer Franken unterteilt?

a) In 100 Rappen

b) In 100 Groschen

c) In 100 Pfennig

11. Womit kann ich fast weltweit Waren und Dienstleistungen bezahlen?

a) Mit der Kreditkarte

b) Mit der Postkarte

c) Mit der Geldkarte

12. Welchen Wert hat die höchste jemals gedruckte deutsche Banknote?

a) 50 Millionen Mark

b) 5 Milliarden Mark

c) 100 Billionen Mark

13. Welche Nicht-EU-Staaten haben eigene Euromünzen?

a) Monaco, San Marino, Vatikan

b) Andorra, Liechtenstein, Monaco

c) Kosovo, Montenegro, Kroatien

14. Wo hat die europäische Zentralbank ihren Sitz?

a) London

b) Brüssel

c) Frankfurt a.M.

15. Welche Redewendung gibt es nicht zum Thema Geld?

a) Im Geld schwimmen

b) Am Geld hängen

c) Zum Geld tragen

Geschreddertes Geld: Ein 10-Euro-Schein hält nur etwa 1,5 Jahre, bevor er vernichtet wird.

Vor Beginn der Vorlesung müssen die Kinder die Tests abgeben. Aufmerksam blicken sie nun zu Professor Hoffjan, der als erstes Beutel mit Papierfetzen durch die Reihen gibt: geschreddertes Geld. „Das hier waren vielleicht mal hunderttausend Euro“, erklärt er. Dann dürfen die Kinder raten, wie lange ein 10-Euro-Schein hält, bevor er vernichtet und ersetzt wird. „Hundert Jahre“, sagt ein Mädchen. „Zehn Jahre“, glaubt ein anderes Kind. In Wirklichkeit seien es nur etwa 1,5 Jahre, so Hoffjan. Ein 500-Euro-Schein halte immerhin 5 Jahre, da er seltener benutzt werde. Immer wieder dürfen die Kinder eigene Ideen und Vermutungen äußern. Andere Wörter für Geld, Sprichwörter mit Geld, jedesmal schnellen die Finger in die Höhe.

Warum brauchen wir Geld?

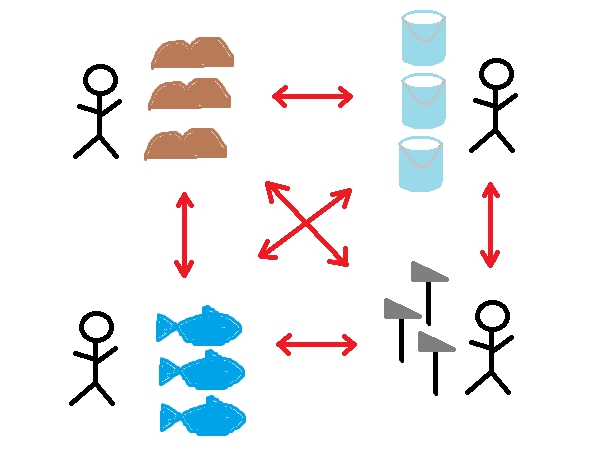

Nun geht es um die Frage, warum wir überhaupt Geld brauchen. Hoffjan erklärt das ganz einfach mit einem Beispiel: Der Bauer hat viel mehr Brot als er braucht, der Schmied hat viele Hämmer und der Milchbauer hat Milch. Wenn der Milchbauer einen Hammer will, geht er zum Schmied, gibt ihm Milch und bekommt dafür seinen Hammer. Nun kommt auch noch ein Fischer. Der möchte auch einen Hammer haben und kann dafür Fisch anbieten. Der Schmied mag aber gar keinen Fisch und möchte stattdessen Brot haben. Nun muss der Fischer erst beim Bauern Fisch gegen Brot eintauschen und geht dann wieder zum Schmied, gibt ihm das Brot und bekommt dafür den Hammer. Das ist ziemlich kompliziert. Einfacher wäre es, wenn es ein einheitliches Tauschmittel gäbe.

Nun geht es um die Frage, warum wir überhaupt Geld brauchen. Hoffjan erklärt das ganz einfach mit einem Beispiel: Der Bauer hat viel mehr Brot als er braucht, der Schmied hat viele Hämmer und der Milchbauer hat Milch. Wenn der Milchbauer einen Hammer will, geht er zum Schmied, gibt ihm Milch und bekommt dafür seinen Hammer. Nun kommt auch noch ein Fischer. Der möchte auch einen Hammer haben und kann dafür Fisch anbieten. Der Schmied mag aber gar keinen Fisch und möchte stattdessen Brot haben. Nun muss der Fischer erst beim Bauern Fisch gegen Brot eintauschen und geht dann wieder zum Schmied, gibt ihm das Brot und bekommt dafür den Hammer. Das ist ziemlich kompliziert. Einfacher wäre es, wenn es ein einheitliches Tauschmittel gäbe.

Den Kindern fallen schon einige Tauschmittel ein: Muscheln und Salz zum Beispiel, nach dem Krieg auch Zigaretten. „Das nennt man Naturalgeld“, erklärt Hoffjan: „Es wird aus nützlichen Gegenständen hergestellt, die nicht verderben können.“ Das Problem beim Naturalgeld ist aber, dass der Wert nicht eindeutig festgelegt ist. Bei einem Goldklumpen etwa weiß man nicht, wie rein das Gold tatsächlich ist. Deshalb entwickelte man das Münzgeld, bei dem man in Metall einprägt, wie viel es wert sein soll. „Wenn man viele Münzen hat, wird das aber ganz schön schwer“, sagt ein Kind. „Deshalb gibt es auch Papiergeld“, fährt Hoffjan fort. „Und heutzutage haben wir sogar Buchgeld, das ist sozusagen unsichtbares Geld.“ Gemeint ist das Geld auf dem Konto.

Der Kreislauf des Geldes

Wie genau funktioniert das aber mit dem Buchgeld? Auch darauf geht Hoffjan in seiner Vorlesung ein: Der Einzahler bringt das Geld zur Bank, diese verteilt es auf Geldautomaten, Kassen und Tresore. Der Besitzer des Geldes kann es an einem beliebigen Ort wieder abholen und ausgeben. Wenn er sich zum Beispiel ein Fahrrad kaufen möchte, holt er Geld von der Bank und gibt es dem Fahrradhändler, der es am Ende des Tages ebenfalls wieder zur Bank bringen wird. Das Buchgeld wird also zu Bargeld, das Bargeld bald darauf wieder zu Buchgeld.

Immer wieder fragt Hoffjan die Kinder nach ihren Ideen.

Auch das Zinssystem ist schnell erklärt: Ein Sparer zahlt 100 Euro bei der Bank ein, ein Schuldner leiht sich 100 Euro aus. Nach einem Jahr bekommt der Sparer 103 Euro zurück, also mehr Geld, als er eingezahlt hat. Der Schuldner muss 105 Euro zurückzahlen. „Und was macht die Bank mit den übrigen zwei Euro?“, fragt Hoffjan. Die Kinder haben eine Idee: „Das steckt sich die Bank alles selbst ein!“ Mit einem Lächeln in Richtung eines Sparkassen-Angestellten, der der Vorlesung ebenfalls zuhört, befragt Hoffjan weitere Kinder, die dann erarbeiten, dass die Bank auch Steuern zahlen muss und außerdem Kosten für die Mitarbeiter und die Gebäude hat.

Die Europäische Zentralbank

Professor Andreas Hoffjan präsentiert einen 1000-Mark-Schein.

Schließlich müssen die Kinder noch raten, wer Geld herstellen darf. Die Alternativen: a) Jeder der einen Drucker zu Hause hat b) Die europäische Zentralbank oder c) Kanzlerin Merkel. Ein paar Kinder sind für Angela Merkel, die Mehrheit entscheidet sich aber für die europäische Zentralbank. Bei den Aufgaben der Zentralbank sind die Kinder aber unsicher und lauschen interessiert den Ausführungen des Professors. Banknoten und Münzen ausgeben, das ist noch den meisten klar. Komplizierter wird es bei der Regelung des Zinsniveaus, der Steuerung der Geldmenge und der Stabilisation des Geldwertes. Aber auch das erklärt Hoffjan so, dass seine kleinen Zuhörer es verstehen können. „Das Geld gewinnt seinen Wert durch das Vertrauen der Leute, dass sie für das Geld tatsächlich Waren bekommen. Es muss also ungefähr so viel Geld wie Waren geben. Wenn es mehr Geld als Waren gibt, ist das Geld immer weniger wert. Das hat dann einen ganz schwierigen Begriff: Inflation.“ Er erklärt, dass die Inflation nach dem Ersten Weltkrieg ein großes Problem war und zeigt alte Geldscheine aus dieser Zeit: Eine Million Mark, drei Millionen Mark, eine Milliarde Mark. Reich wäre er damit aber auch damals nicht gewesen. Zehn Eier etwa kosteten im Oktober 1923 19 500 000 Mark. Am Ende der Vorlesung wurden die Lösungen des Tests besprochen und die Sieger gekürt.

Wie viele Richtige hättest du gehabt? Hier sind die Lösungen:

„Auch das Zinssystem ist schnell erklärt: Ein Sparer zahlt 100 Euro bei der Bank ein, ein Schuldner leiht sich 100 Euro aus. Nach einem Jahr bekommt der Sparer 103 Euro zurück, also mehr Geld, als er eingezahlt hat. Der Schuldner muss 105 Euro zurückzahle“

Warum lügt man die Kinder an?

[Anm. d. Red.: Link entfernt]